Finansiële emigrasie is deesdae op almal se lippe as gevolg van die verandering van die belastingreël soos in artikel 10(1)(o)(i) van die Inkomstebelastingwet 58 van 1962. Hierdie artikel maak voorsiening vir die vrystelling van buitelandse inkomste, van Suid-Afrikaners wat in die buiteland werk. Vanaf 1 Maart 2020 verander die vergunning, wat aanvanklik ‘n totale vrystelling van inkomstebelasting was na ‘n vergunning wat net die eerste R1,000,000 van ‘n Suid-Afrikaner se buitelandse inkomste vrystel. Dus word Suid-Afrikaners wat oorsee werk en woon dan belas op alle inkomste van bo R1,000,000 teen die betrokke Suid-Afrikaanse “glyskaal-koers” waarin die belastingpligtige se belasbare inkomste val.

Finansiële emigrasie is deesdae op almal se lippe as gevolg van die verandering van die belastingreël soos in artikel 10(1)(o)(i) van die Inkomstebelastingwet 58 van 1962. Hierdie artikel maak voorsiening vir die vrystelling van buitelandse inkomste, van Suid-Afrikaners wat in die buiteland werk. Vanaf 1 Maart 2020 verander die vergunning, wat aanvanklik ‘n totale vrystelling van inkomstebelasting was na ‘n vergunning wat net die eerste R1,000,000 van ‘n Suid-Afrikaner se buitelandse inkomste vrystel. Dus word Suid-Afrikaners wat oorsee werk en woon dan belas op alle inkomste van bo R1,000,000 teen die betrokke Suid-Afrikaanse “glyskaal-koers” waarin die belastingpligtige se belasbare inkomste val.

Een van die hoofredes vir hierdie groot verandering gaan oor Suid-Afrikaners wat werk verrig in lande waar daar geen inkomstebelasting betaalbaar is nie, terwyl hul families/afhanklikes steeds in Suid-Afrika woon en die voordeel trek van ons land se belastingsisteem – sonder dat die persoon enige bydra maak tot die totale inkomstebelasting van Suid-Afrika.

Is finansiële emigrasie oor die algemeen die beste opsie? Wanneer u oorweeg om finansieel te emigreer en die skuif wil maak na ‘n ander land, deur permanent daar te gaan woon en werk, is daar belangrike faktore en oorwegings waarna ‘n mens moet gaan kyk om te bepaal of emigrasie u finansiële portefeulje pas. Belangrike oorwegings in hierdie verband is:

- Gaan u permanent in die buiteland woon en werk, met geen vooruitsig om terug te kom na Suid-Afrika nie?

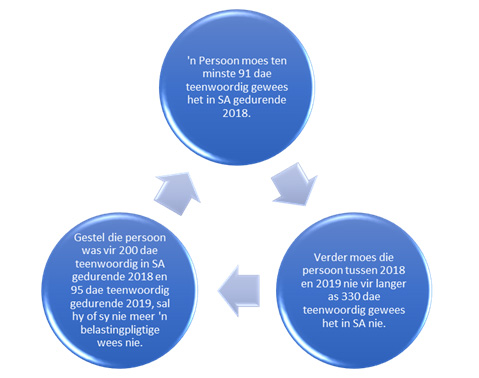

Dit moet ingedagte gehou word dat, alhoewel finansiële emigrasie outomaties u inwoner-status gaan verander vanaf “gewoonlik teenwoordig” na “nie-gewoonlik teenwoordig” (wat die eerste toets is om te bepaal of ‘n persoon ‘n inwoner is vir belastingdoeleindes). Deur finansieel te emigreer, word u nie gevrywaar van die tweede toets nl. die “fisiese teenwoordigheidstoets” nie. In terme van die laasgenoemde toets, sal ‘n persoon geag word om ‘n Suid-Afrikaanse inwoner te wees vir belastingdoeleindes (d.w.s. ‘n belastingpligtige) indien hy/sy fisies teenwoordig was vir langer as:- 91 dae in totaal gedurende die betrokke jaar van aanslag;

- 91 dae in totaal gedurende elke jaar van aanslag, vir die voorafgaande vyf jare van die betrokke jaar van aanslag; en

- 915 dae in totaal gedurende die vyf voorafgaande jare van aanslag.

- Wanneer dit kom by die opgee van inwoner-status, werk dit as volg:

Prakties, indien u suksesvol finansieel emigreer en daarna vir 330 dae (oor ‘n tydperk van twee jaar) nie fisies teenwoordig was in Suid-Afrika nie, sal u kan kwalifiseer as ‘n nie-belastingpligtige. Derhalwe sal ‘n persoon wat vir 330 dae afwesig was in Suid-Afrika, oor ‘n tydperk van twee jaar, geag word om nie meer ‘n inwoner en belastingpligte te wees vanaf die datum waarop die persoon formeel geëmigreer het nie. Sien die onderstaande skets vir die werking van die opgee van inwoner-status (die jare soos in die skets is voorbeelde): - Verder, sodra u belasting-status verander het as gevolg van ‘n verandering in inwonerstatus – mag u dan aanspreeklik word vir geagte kapitaalwinsbelasting. Dus, kan hierdie skuif van finansiële emigrasie ‘n duur besluit word. Daar moet gekyk word na ‘n mens se finansiële portefeulje as ‘n geheel om die verskillende bates (en laste) se werklike en huidige waardes te bepaal. Sodoende kan die geagte kapitaalwinsbelasting en ander kostes bepaal word. ‘n Persoon se portefeulje kan as volg opgebreek word, (maar is nie beperk tot die onderstaande lys nie):

- Vaste bates, soos u huis of plaas (alhoewel vaste bates nie binne die vangnet van geagte kapitaalwinsbelasting val nie);

- Beleggings (beide genoteerde en ongenoteerde aandele/belange);

- Wat gaan die effek wees indien u van u Suid-Afrikaanse beleggings wil hou? Is dit moontlik beter om eerder in die buiteland te belê? Watter kostes is daar verbonde hieraan?

- Versekeringspolisse

- Vind uit of u langtermyn polisse steeds geldig gaan wees in die betrokke land waarna u beplan om te emigreer en of daar verhoogde kostes moontlik daaraan verbonde gaan wees);

- Bepaal watter van u bates u in Suid-Afrika gaan nalaat – hou hierdie bates se korttermyn versekering in gedagte;

- Kontant

- Hoeveel kontant wil u saam neem, hoeveel bly in Suid-Afrika agter – onthou om ‘n Suid-Afrikaner te magtig (by wyse van ‘n volmag) om u finansiële sake te bestuur;

- Belange in terme van trusts, testamente, maatskappye of ander entiteite;

- Ten aansien van u testament – die beste opsie is om u Suid-Afrikaanse testament te hersien en te behou, om sodoende voorsiening te maak vir die bates/belange wat u in Suid-Afrika gaan hou wat u aan erfgename wil bemaak. Dus, word dit aanbeveel om in Suid-Afrika sowel as in die ander land ‘n testament te hê, indien dit u portefeulje pas.

- Tyddeelaandele, belange in pensioenfondse, huishoudelike/persoonlike effekte, juwele en motors;

- Alle ander bates;

- Alle debiteure en

- Alle krediteure/uitstaande skuld/ander laste.

Na die berekening van u totale boedel en die in agneming van alle kostes en belasting betaalbaar kan daar ‘n ingeligte besluit geneem word om vas te stel of finansiële emigrasie die regte stap is om te neem en watter effek dit op u sak gaan hê. Daarna, begin die emigrasie aansoek proses waartydens u finansies blootgelê moet word aan die Suid-Afrikaanse Inkomstediens sowel as die Suid-Afrikaanse Reserwebank.

Ten slotte, die proses om finansieel te emigreer mag dalk intimiderend lyk, maar deur die regte vrae te vra en die nodige dokumentasie in plek te kry, is dit dalk net die regte opsie vir u. Hou ingedagte dat hierdie artikel ten doel het om u in kennis te stel van wat die emigrasie proses behels en indien u formele advies hieroor benodig, word u aangemoedig om by een van ons kantore te kom inloer.

Kontak gerus vir Chantél van der Merwe by c.coetzee@fhbc.co.za

Source Reference:

Inkomstebelastingwet 58 van 1962

Die Reserwe Bank se webblad:

https://www.resbank.co.za/RegulationAndSupervision/FinancialSurveillanceAndExchangeControl/FAQs/Pages/Emigrants.aspx

Leverage, Momentum: Legal and technical update: March 2019 Edition

Financial emigration vs. becoming a non-resident for tax purposes: What’s the difference? – BizNews:

https://www.biznews.com/global-citizen/2018/12/11/financial-emigration-non-resident-tax-purposes

Financial emigration for South Africans: Everything you need to know – The South African:

https://www.thesouthafrican.com/financial-emigration-for-south-africans-everything-you-need-to-know/