Agtergrond & Beginsels

Die beginsel van “inwoner” en “nie-inwoner”

Die Inkomstebelastingwet 58 van 1962 (hierna verwys as die Inkomstebelastingwet) tref onderskeid tussen ‘n Suid-Afrikaanse inwoner en ‘n nie-inwoner (buitelander). Inwoners word belas teen hulle wêreldwye inkomste, terwyl nie-inwoners net belas word op inkomste ontvang vanaf ‘n Suid-Afrikaanse bron. Hou in gedagte dat maatskappye/ander besigheidsentiteite en trusts wat in Suid-Afrika geregistreer of gestig is ook Suid-Afrikaanse “inwoners” is. Dus, indien ‘n persoon ‘n Suid-Afrikaanse inwoner is, is die persoon ook ‘n belastingpligtigde.

Wie kwalifiseer as “nie-inwoners”?

- Tans bestaan daar ‘n vergunning ten opsigte van Suid-Afrikaners wat vir langer as 183 dae buite die land is/was (waarvan tenminste 60 dae aaneenlopend moet wees), wat behels dat inkomste wat hulle ontvang in die betrokke land – vrygestel is van Suid-Afrikaanse inkomstebelasting. In hierdie geval word die Suid-Afrikaner geag ‘n nie-inwoner te wees in terme van die 183-dae reël.

- Enige ander persoon, wat nie gewoonlik woonagtig is in Suid-Afrika nie, met ander woorde buitelanders wat nie Suid-Afrikaanse burgers is nie, is nie-inwoners.

Die verandering

Die wegval van die 183-dae vergunning

Die Suid-Afrikaners wat buite die grense van die land woon en werk, wat tans kwalifiseer as nie-inwoners in terme van die 183-reël, val weg vanaf 1 Maart 2020.

Die nuwe beginsel: vanaf 1 Maart 2020

Alle Suid-Afrikaners wat in die buiteland woon en werk, afgesien van hoe lank hulle daar woonagtig is, se inkomste vanuit die buiteland wat bo R1,000,000 per jaar beloop – is onderhewig aan Suid-Afrikaanse inkomstebelasting. Die enigste oorblywende voordeel is dus die R1,000,000 se inkomste wat jaarliks vrygestel is van inkomstebelasting. Dus, indien u nie finansieel geëmigreer het toe u aanvanklik in ‘n oorsese land begin werk het nie – ag die SAID u steeds as ‘n Suid-Afrikaanse belastingbetaler.

Die eindresultaat, in kort:

- gestel u werk in ‘n jurisdiksie met ‘n inkomstebelastingkoers van 15%,

- terwyl u in terme van Suid-Afrikaanse belastingreg onderhewig is aan 45% inkomstebelasting, beteken dit dat die Suid-Afrikaanse Inkomstediens (SAID) die verskil van 30% by u kan verhaal.

‘n Praktiese Oplossing

Finansiële Emigrasie

Deur finansieel te emigreer uit Suid-Afrika blyk die enigste meganisme te wees wat beskikbaar is om hierdie nuwe reël vry te spring. Wat is finansiële emigrasie? Finansiële emigrasie behels ‘n formele proses waardeur ‘n Suid-Afrikaner aansoek doen om sy “inwoner-status” op te gee. Hoe gaan dit u help? Deur u status in hierdie verband te verander na “nie-inwoner” beteken dit dat u buitelandse inkomste nie onderhewig sal wees aan Suid-Afrikaanse inkomstebelasting nie. Verder, deur suksesvol finansieel te emigreer beïnvloed nie u Suid-Afrikaanse burgerskap nie en u bly dus ‘n Suid-Afrikaanse burger.

Onthou: Deur finansieel geëmigreerd te wees, vrywaar u nie van Suid-Afrikaanse belastingreëls indien u steeds ‘n vorm van inkomste ontvang vanaf ‘n bron in Suid-Afrika, nie.

Kapitaalwinsbelasting

Aan die een kant, indien u u onroerende bates reeds verkoop het, voordat u aansoek gedoen het om finansieel te emigreer sal die gewone reëls van kapitaalwinsbelasting van toepassing wees.

Aan die ander kant, indien u egter ten tyde van finansiële emigrasie nog in besit is van u onroerende eiendom, is die situasie anders. In hierdie geval, in terme van artikel 9H van die Inkomstebelastingwet word dit geag dat u u onroerende bates vervreem het op die dag direk voordat u offisieel finansieel geëmigreer het. Dus, val die transaksie binne die vangnet van geagte kapitaalwinsbelasting wat dan betaalbaar is.

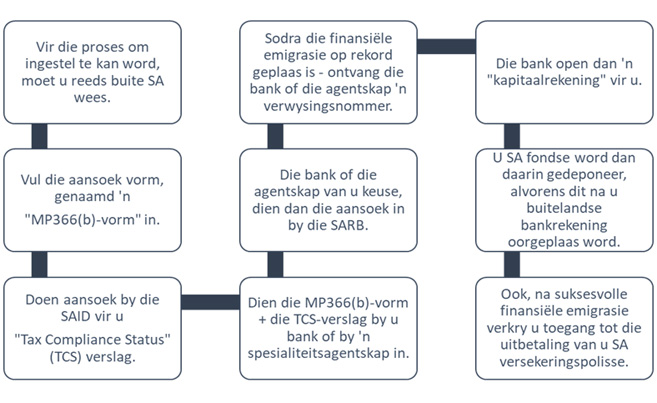

VEREISTE AANSOEKVORMS (om die proses in te stel)

- MP366(b) – die vorm is ‘n SARB-vorm.

- Aansoek om belastinguitklaringsertifikaat (IB 21(a)) – hierdie is ‘n SAID-vorm.

Die proses: in ‘n neutedop

Toegewings (limiete) t.o.v die fondse wat u uit SA neem

Totale kapitale bedrag:

R10,000,000 per volwassene per kalender jaar of R20,000,000 per familie per kalender jaar.

Reistoelaag:

R1,000,000 per volwassene

R200,000 per minderjarige

(Hierdie toelaag sal nie toegestaan word indien dit meer as 60 dae voor u vertrek het na die buiteland as sulks gebruik is nie)

Uitvoerkostes van huishoudelike goed of persoonlike effekte:

Die totaal van hierdie bates se versekerde waarde mag nie R2,000,000 oorskry nie.

Voordat U Finansieel Emigreer

Dit is belangrik om kennis te neem van die feit dat finansiële emigrasie nie ‘n eenvoudige proses is nie en dat elke persoon se finansiële profiel verskillende behoeftes het wat op sy beurt weer verskeie belastingimplikasies te weeg mag bring. Daarom is dit belangrik om, alvorens u die aansoek begin, eers u finansiële- en belastingadviseurs en ‘n spesialis in die veld van emigrasie te raadpleeg, om sodoende die beste keuse te neem wat u unieke profiel die beste sal pas.

Vir meer inligting, kontak gerus vir Chantél van der Merwe by c.coetzee@fhbc.co.za

Source Reference:

Inkomstebelastingwet 58 van 1962

Die Reserwe Bank se webblad:

https://www.resbank.co.za/RegulationAndSupervision/FinancialSurveillanceAndExchangeControl/FAQs/Pages/Emigrants.aspx

Financial emigration vs. becoming a non-resident for tax purposes: What’s the difference? – BizNews:

https://www.biznews.com/global-citizen/2018/12/11/financial-emigration-non-resident-tax-purposes

Financial emigration for South Africans: Everything you need to know – The South African:

https://www.thesouthafrican.com/financial-emigration-for-south-africans-everything-you-need-to-know/