Wat is “transfer pricing”?

Wat is “transfer pricing”?

Die konsep “transfer pricing” of “transfer price”, direk vertaal in Afrikaans is “oordragskoste” en dit lei ‘n mens se gedagtes heel moontlik na oordragskoste in die sin van onroerende eiendom wat verkoop word. Die laasgenoemde term is nie dieselfde as die transfer pricing wat hier te sprake is nie (transfer price hierna verwys as die “verkoopsprys” / VP).

Eenvoudig gestel is die VP, die prys wat die koper (‘n maatskappy) aan die verkoper (‘n verwante maatskappy) betaal in ruil vir goedere, dienste of bates. Die goue reël is dat die VP markverwant moet wees, en dit staan bekend as die armlengte beginsel.

Waarom hierdie reëls?

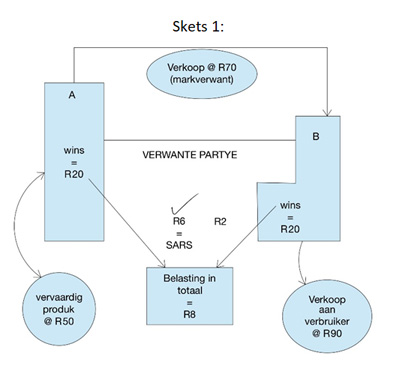

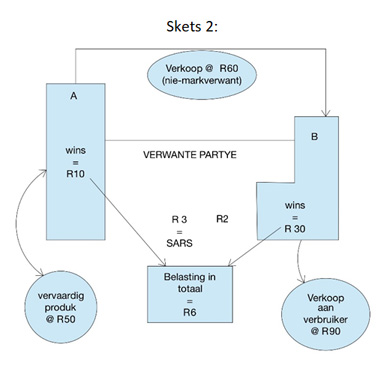

Besighede reg oor die wêreld maak gebruik van ‘n strategie wat op die oog af as effektiewe belastingbeplanning mag voorkom, deur goedere, dienste of bates te verkoop teen ‘n prys wat onder markwaarde is – in die geval waar die partye verwant is aan mekaar. Hierdie transaksies is veral van toepassing waar die transakies internasionaal van aard is en die belastingkoerse verskil. Gestel Maatskappy A, wat ‘n Suid-Afrikaanse maatskappy is, dryf handel met ‘n verwante maatskappy in die buiteland genaamd Maatskappy B en hulle maak gebruik van hierdie strategie. Die uitwerking hiervan lei tot ‘n aansienlike vermindering van die belasting betaalbaar, wat beteken die onderskeie lande se regerings verloor inkomstebelasting. Skets 1 en 2 hieronder is ‘n eenvoudige illustrasie van hoe regerings inkomstebelasting verloor as gevolg van VP’e wat nie voldoen aan die armlengte beginsel nie:

Vir doeleindes van hierdie voorbeeld is die belastingkoers vir Maatskappy A 30% en in Maatskappy B 10%

In die voorbeeld wat in Skets 2 uitgebeeld word, verloor SARS 50% van die totale inkomstebelasting wat die belastingbetaler veronderstel was om te betaal, bloot omdat die verwante maatskappye hul VP verander het. Hierdie verminderende VP is onrealisties in die oë van regerings wêreldwyd, aangesien die partye dit nie sou doen as hulle onverwant was aan mekaar nie. Dus het dit die opstel en implementering van VP-reëls en wetgewing teweeg gebring om die verlies van inkomste te voorkom.

Wat is die VP-reëls in Suid-Afrika?

Suid-Afrika (SA) se regulasies is in wetgewing neergepen en volg die standaarde en ontwikkelings soos deur die Organisation for Economic Co-operation and Development (OECD) vasgestel. Verder het SA verskeie verdrae onderteken om die dubbelle betaling van belasting te verhoed. SA het ook die armlengte beginsel aangeneem om die allokasie van die belasbare wins tussen SA en die ander partye in terme van die verdrae / ooreenkomste te bepaal.

Die primêre reëls, soos gereguleer in terme van die Inkomstebelastingwet 58 van 162 (IBW), is hieronder gelys en dien as die basiese karaktereienskappe.

- Artikel 31 maak spesiaal voorsiening daarvoor dat internasionale transaksies gebaseer moet wees op die armlengte beginsel.

- Die koper is ‘n persoon of entiteit wat verwant is aan die verkoper entiteit. Die definisie van ‘n verwante persoon word in artikel 1 van die Inkomstebelastingwet 58 van 162 (IBW) verskaf.

- Die bogenoemde transaksie word na verwys as die “geaffekteerde transaksie” en word gedefinieer in artikel 31(1). So ‘n transaksie is een wat aangegaan is tussen verwante persone asook enige terme en voorwaardes wat nie voldoen aan die armlengte beginsel nie.

Die artikels wat van toepassing is by nie-voldoening:

- Artikel 31(2) maak voorsiening vir ‘n primêre aanpassing (primary adjustment).

- Artikel 31(3) bring ‘n sekondêre aanpassing tot stand in die vorm van ‘n geagte dividend, wat bestaan uit: óf ‘n distribusie van ‘n bate in specie – in die geval van ‘n maatskappy óf ‘n geagte skenking in die geval van ‘n persoon anders as ‘n maatskappy.

- Daar word 20% dividende belasting gehef op die geaffekteerde transaksie in die geval van ‘n maatskappy – soos deur artikel 64E bepaal.

- Indien die verwante persoon nie ‘n maatskappy is nie, maar byvoorbeeld ‘n natuurlike persoon – word daar in terme van artikel 64 skenkingsbelasting van 20% op die geaffekteerde transaksie gehef.

Bykomend tot die IBW, is daar ook reëls in die Belastingadministrasiewet 28 van 2011, wat van toepassing is. Onder andere, is artikel 25 en 29 van belang.

- Artikel 25 vereis dat daar “country-by-country” verslae opgestel moet word; en

- Artikel 29 vereis dat die VP-dokumentasie bewaar moet word.

Nuutste ontwikkelings?

Vroeër vanjaar was daar vir die eerste keer in SA oor ‘n “Transfer Pricing” aangeleentheid beslis in die saak van Crookes Brothers Ltd v Commissioner for the South African Revenue Service [2018] ZAGPHC 311. Die Hoë Hof het hoofsaaklik bevindings gemaak oor die toepassing van artikel 31 van die IBW.

Ten slotte. Dit is belangrik om in gedagte te hou dat hierdie artikel dien as ‘n inleidende opsomming en dat die konsep van “Transfer Pricing” binne ‘n spesialiteitsgebied val. Weens die verskeie belastingswette en die internasionale verdrae en ooreenkomste, waarvan SA ‘n ondertekende is, is dit veilig om te sê dat SA se regulasies in hierdie konteks op standaard is en dat die bogenoemde saak die deur oopmaak vir verdere ontwikkeling.

Vir enige navrae, kontak gerus vir Chantél Coetzee by c.coetzee@fhbc.co.za

Source Reference

Inkomstebelastingwet 58 van 162

Belastingadministrasiewet 28 van 2011